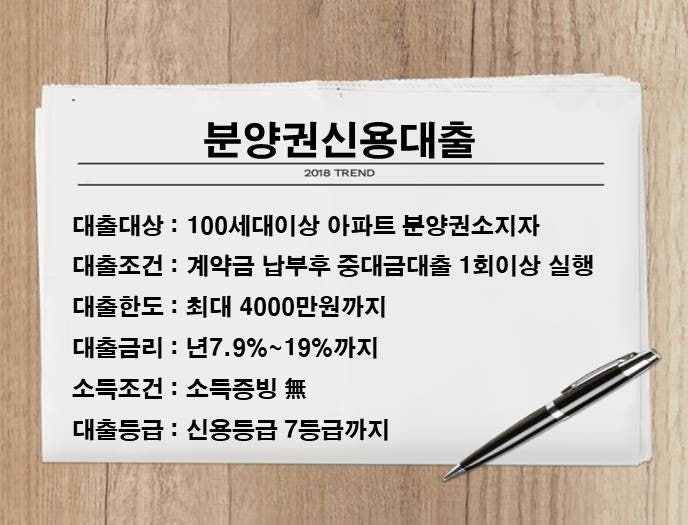

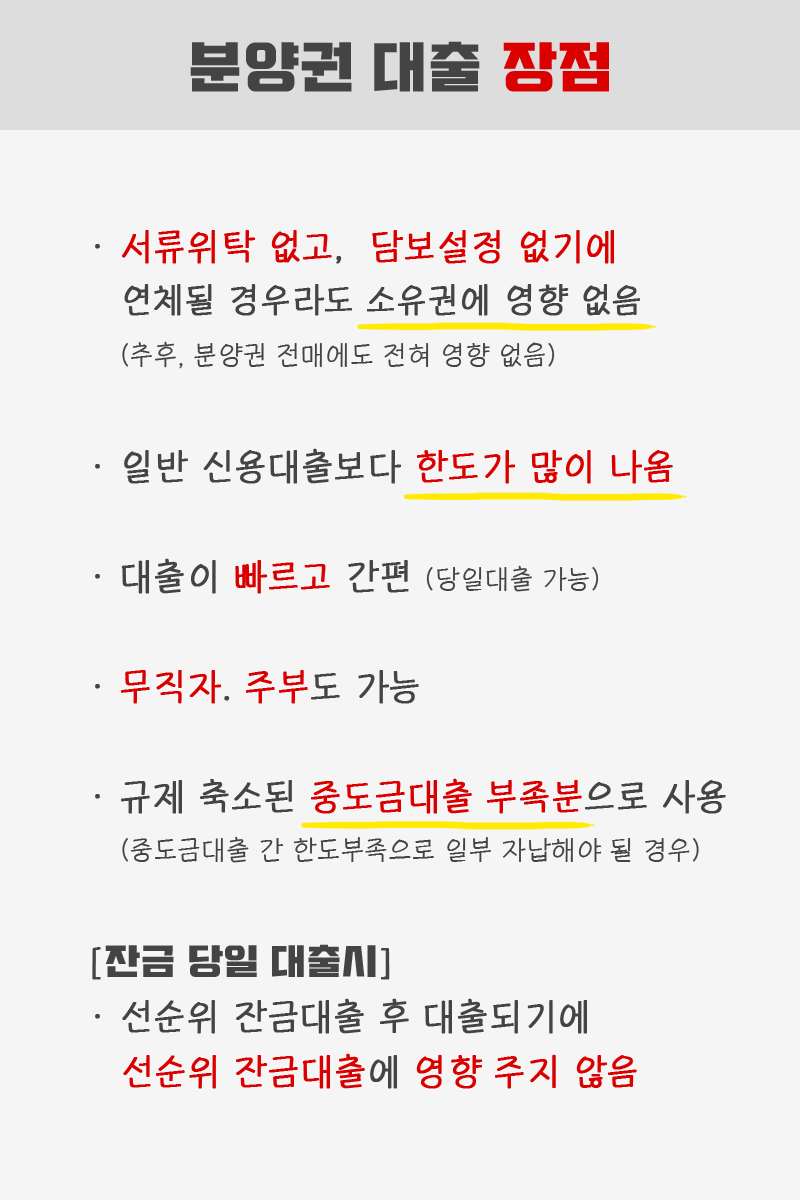

오늘은 분양권 소유 이력이 있는 경우 생애 첫 대출 여부에 대해 알아보겠습니다.생애최초 주택구입자의 경우 대출한도가 80%까지 가능합니다.주택담보대출을 받을 경우 디딤돌대출, 특례보금자리, 은행일반주택담보대출 중 하나를 받습니다.각 대출별 분양권 소유 이력이 있는 경우 생애최초인지 알아보겠습니다.■ 디딤돌대출 – 2018년 9월 13일 이전 분양권 보유시 생애최초 인정

<출처 : 한국주택금융공사>

디딤돌대출의 경우 2018년 9월 13일 이전에 분양권을 취득한 이력이 있는 경우 생애 처음 보고 80%까지 대출이 가능합니다. ※ 디딤돌대출한도 1. 생애최초주택구입자 LTV 80%이내-디딤돌대출한도:최대 2.5억원이내. 생애 첫 주택 구입자 3억원, 신혼 다자녀 2자녀 가구는 4억원 이내. 만 30세 이상 미혼 단독가구주는 1.5억원, 생애최초 주택구입자 2억원까지 2.DTI 60% 이내

인기글

")

– 부부합산소득(부채도 부부합산)을 기준으로 DTI 산정소득이 없으면 대출이 불가능합니다.3. 증빙소득으로 소득 입증 – 증명소득(근로소득 원천징수영수증, 소득금액증명서, 연금소득 등)의 경우 70%, 생애최초 80%까지 – 추정소득(건강보험료, 국민연금)의 경우 60%까지입니다.4. 집값 3억 이하 주택가격 3억 이하인 경우 모기시 신용보험(MCG) 가입 가능하므로 80%까지이며, 3억 초과 시 최우선 상환금액을 차감합니다.

디딤돌 대출로 3억 초과 주택은 모기지 신용 보험(MCG)가입 불가에서 2,800만원을 제합니다.※즉, 주택 가격 3억 이하, 증거 소득(근로 소득 등)로 DTI60%이내를 충족할 경우 생애 최초 주택 구입자가 완전히 80%까지 디딤돌 대출을 받을 수 있습니다.■ 포굼쟈리로ー은-포굼쟈리로ー은은 분양권 취득의 이력이 있는 경우 생애 첫 80%불가※포굼쟈리로ー은 대출 한도 1. 생애 최초 주택 구입자 LTV80%이내,-포굼쟈리로ー은 대출 한도:최대 5억원 이내 2.DTI60%이내

소득이 없으면 대출이 불가능합니다.3. 증명소득으로서 소득입증-증명소득(근로소득원천징수영수증, 소득금액증명서, 연금소득 등)의 경우 70%, 생애최초80%까지-추정소득(건강보험료, 국민연금)의 경우 60%까지입니다. 생애최초 구매자의 경우 추정소득으로 소득증명을 하는 경우는 80%까지입니다. ■ 은행일반주택담보대출 – 분양권 취득 이력이 있는 경우 생애최초 80% 불가 ※ 일반 대출 80% 조건.생애 첫 주택 구입자이자 DSR 40% 이내만 들어오면 LTV 80%까지 가능 대출 종류별로 한도, 조건이 다르니 잘 확인하시기 바랍니다.

목포근대화골목 (2023년 6월)

목포근대화골목 (2023년 6월)